新着情報

【相続ブログ】相続税の"取得費加算"、申告し忘れたら後から修正できる?

こんにちは。

福岡・佐賀・長崎の相続専門税理士 ソロソロ相続です。

相続した不動産を売却した際、「取得費加算の特例」を使うことで譲渡所得税を減らすことができます。これは、相続税として支払った金額の一部を、不動産の取得費に加えることができる制度です。

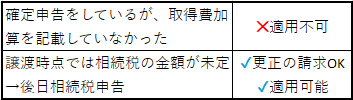

ただし、この特例は“当初の確定申告で選択しておく必要がある”というルールがあります。そのため、すでに申告済みのケースで「取得費加算を失念していた」としても、原則として後から修正申告をして適用することはできません。

これを「当初申告要件」といい、ほかの特例(小規模宅地の特例など)でもよく出てくるルールです。最初の申告書に記載していなければ、原則、適用不可となります。

ただし例外もあります。たとえば、不動産を売却した後に相続税の申告がなされたケース(つまり譲渡時点では相続税額が未確定だったような場合)には、相続税申告後に更正の請求をすることで取得費加算を適用できることもあります。

また、確定申告そのものをしていなかった場合(期限後申告)であれば、「その申告が当初申告」とみなされ、取得費加算を適用することは可能です。

いずれにしても、申告済みでありながら加算漏れがあると、原則として後から修正できず、担当税理士のミスとして損害賠償の対象になることもあります。実際、取得費加算の適用漏れをめぐる賠償事例は少なくありません。

不動産売却を予定されている方や相続後の資産整理を進めている方は、こうした特例の「期限」や「申告要件」にぜひご注意ください。

執筆:豊福 陽子(税理士・行政書士)

ソロソロ相続では、公式LINEで相続や事業承継に関するお役立ち情報を週に1度のペースで発信中です!

ぜひ公式LINEの「お友だち追加」をよろしくお願いいたします。

オフィスは、福岡市の博多と天神、佐賀市、伊万里市、佐世保市、長崎市、東京(丸の内)にございます。

そろそろ、相続のこと相談しませんか?お近くのオフィスまでお気軽にご相談ください。

↓↓相談予約はこちらから↓↓

https://upp-souzoku.com/contact/

相続時精算課税と暦年贈与のダブル適用